Was ist bei der KFZ Versicherung versichert?

Eine KFZ-Versicherung besteht immer aus der KFZ-Haftpflichtversicherung, welche für Schäden an anderen Beteiligten aufkommt. Diese Versicherung ist eine gesetzlich vorgeschriebene Pflichtversicherung, ohne die Sie ein Fahrzeug nicht zulassen können. Ihr eigenes Fahrzeug ist damit allerdings nicht versichert. Dafür wird eine zusätzliche Kaskoversicherung benötigt. Hier ein vereinfachter Überblick, was Ihre KFZ-Kaskoversicherung kann:

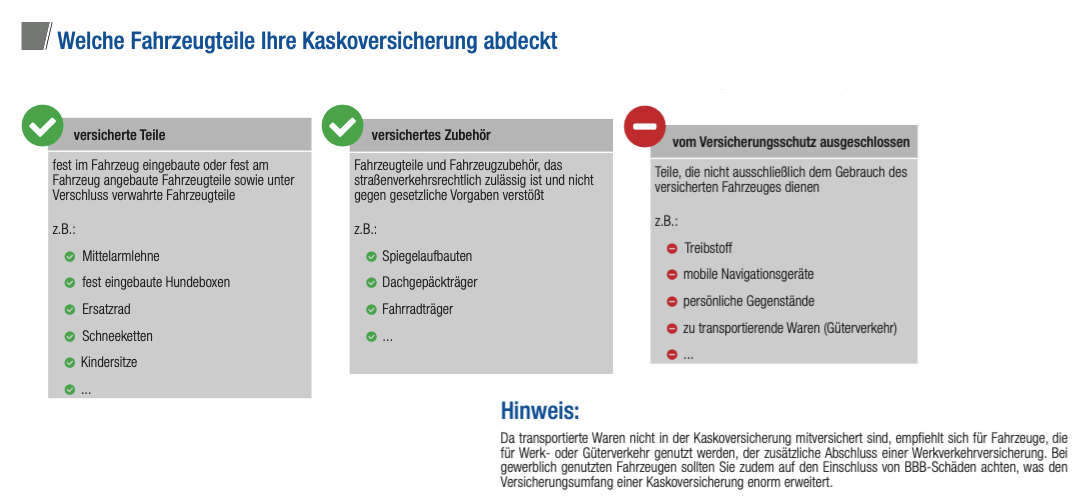

Unser Tipp 1: Neben diesem Grundschutz sind eine Reihe weiterer mitversicherter Klauseln sinnvoll und wichtig:

- Folgeschäden, die auf einen Marder- oder Tierbiss zurückzuführen sind. So kann z.B. der Ausfall des Motors oder eine Ölspur viel teurer werden als der Marderschaden an sich, wenn der Kühlmittelschlauch oder eine andere wichtige Leitung angenagt wurde

- statt nur „Haarwildschaden“ sollte der Zusammenstoß mit allen Tieren versichert sein. Es laufen schließlich nicht nur Rehe über die Straße…

- Dachlawinen sollten mitversichert sein. Im Winter rutschen vor allem in Städten oftmals Eis, Eiszapfen oder Schneebretter von Dächern auf die darunter geparkten Autos

- bei Neufahrzeugen wird eine verlängerte Neuwertentschädigung auf 24 Monate dringend empfohlen. Gerade neue Fahrzeuge verlieren zu Beginn schnell an Wert. Damit ist die hohe Differenz zwischen dem Zeitwert des Fahrzeugs und dem Neuwert mit abgesichert.

- die grobe Fahrlässigkeit muss uneingeschränkt enthalten sein! Eine kleine Unachtsamkeit, wenn Sie zum Beispiel durch das Wechseln einer CD abgelenkt sind, kann schwere Folgen haben. Viele schwere Unfälle werden durch grobe Fahrlässigkeit verursacht, dieser Vorwurf ist schnell gemacht. Nicht alle Versicherer gewähren für diesen Fall vollen Versicherungsschutz, sondern verweisen auf einen Ausschluss bei grober Fahrlässigkeit. Verzichtet der Versicherer auf den Einwand der groben Fahrlässigkeit, wird im vollen vertraglich geregelten Umfang geleistet.

- Mallorca-Police: Im europäischen Ausland liegen oft die Versicherungssummen weit unter deutschem Niveau. Werden Sie im Ausland geschädigt, reicht der Versicherungsschutz des ausländischen Fahrers dann oftmals nicht aus, vor allem bei Personenschäden. Mit dieser Klausel gelten die Versicherungssummen in Ihrem eigenen Vertrag auch für diesen Fall

Gibt es Fallstricke ?

Ja, leider sind selbst bei der vermeintlich „einfachen“ KFZ Versicherung oftmals eine Reihe „Fallstricke“ versteckt. So gibt es stark abgespeckte Kaskovarianten, die für Entsetzen im Schadenfall sorgen oder beim Wechsel der Versicherung geht der Schadenfreiheitsrabatt verloren, weil eine Klausel eine Mitnahme untersagt. Es finden sich oftmals Strafklauseln mit hohen Strafzahlungen, wenn Sie Obliegenheiten verletzen wie eine Überschreitung der angegebenen km-Leistung. Die Liste der möglichen nachteiligen Klauseln ist lang und jede kann sehr viel Geld im Schadenfall kosten.

Was ist ein Schadenfreiheitsrabatt oder eine Schadenfreiheitsklasse (SF-Klasse)?

Für Haftpflicht und Vollkasko gilt: Je länger Sie unfallfrei fahren, desto geringer fällt Ihr Beitrag aus – dank der sogenannten SF-Klasse. In der Teilkasko dagegen bleibt der Beitrag schadenunabhängig immer gleich, denn diese steht daher nicht im Zusammenhang mit Ihrem Fahrverhalten. Jeder Versicherungsnehmer wird in eine Schadensfreiheitsklasse eingeordnet, welche dann die Höhe des Versicherungsbeitrags sehr stark beeinflusst.

Wie wird die SF-Klasse berechnet?

Im Prinzip sind 100 Prozent in der Klasse 0 der reguläre Beitrag. Sind Sie ein Jahr unfallfrei geblieben, werden Sie – wenn alle Voraussetzungen stimmen – in die Stufe 1 eingeteilt und zahlen entsprechend der Regelung Ihres Versicherers im Folgejahr nur noch eine geringere Prozentzahl vom Beitrag. Die genaue Höhe des aktuellen Schadenfreiheitsrabatts können Sie bei Ihrem Kfz-Versicherer erfragen. Die Beitragssätze können dabei bei jeder Versicherung leicht abweichen. Ergänzend dazu gibt es noch folgende Sonderklassen:

- Bei der SF-Klasse 0 handelt es sich um die Einstiegsstufe für Fahranfänger, die keine Voraussetzung für eine höhere SF-Klasse erfüllen, weil ihr Führerschein vor weniger als drei Jahren gemacht wurde

- Die SF-Klasse 1/2 dagegen trifft zu, wenn ein Kfz neu versichert wird und bereits ein anderes Fahrzeug mindestens in diese Klasse eingestuft wurde, der Führerschein mehr als drei Jahre alt ist oder ein Ehepartner bzw. ein Elternteil bereits ein Kfz mit mindestens Klasse 1/2 versichert hat.

- Die Schadenfreiheitsklassen M und S sind Sonderklassen bis 120% und kommen bei Rückstufung aufgrund von gleich mehreren hintereinander gemeldeten Schäden zum Tragen.

Unser Tipp 2: Wenn Sie Fahranfänger sind und ihre Eltern bereits ein Fahrzeug mit günstiger SF-Klasse angemeldet haben, können Sie das Fahrzeug von Ihren Eltern als Zweitwagen versichern lassen, um sofort eine günstigere Einstufung zu erhalten. Das Fahrzeug bleibt dabei natürlich Ihr Eigentum und auch im Schadensfall werden beide Fahrzeuge getrennt betrachtet. Eine weitere zusätzliche Möglichkeit ist in diesem Zusammenhang die Übernahme einer SF-Klasse u.a. von Opa oder Oma, wenn diese nicht mehr Auto fährt.

Was ist ein Schutzbrief?

Hilfe durch den Anbieter im Falle einer Panne, eines Unfalls oder eines Diebstahls des versicherten Fahrzeuges. Dies können sein: Pannendienst, Abschleppen, Übernachtung. Der Autoschutzbrief ist ein eigenständiger Vertrag, deshalb haben seine Leistungen auch keinen Einfluss auf die Schadenfreiheitsklasse. Je nach Umfang des Schutzbriefes (abhängig vom Versicherer) beinhaltet er auch den Anspruch auf personenbezogene Leistungen, die mitunter auch bei Flug- oder Bahnreisen gelten.

Unser Tipp 3: Sparen Sie sich die Beiträge für teure Automobilclubs. Deren Kerngeschäft, nämlich die Hilfe bei Panne und Unfall, bekommen Sie in einer guten KFZ Versicherung kostenlos! Das Notrufsäulensystem an den deutschen Autobahnen gehört sowieso der Versicherungswirtschaft und Sie sind im Fall der Fälle nicht auf das eine Pannenfahrzeug Ihres Clubs angewiesen – Ihr KFZ-Versicherer greift auf alle in der Nähe befindlichen Anbieter zu! Übrigens haben Leistungen aus dem Schutzbrief keinen Einfluss auf die Schadenfreiheitsklasse.

Was ist eine GAP-Deckung?

Nur bei Leasingfahrzeugen sollte eine GAP-Deckung enthalten sein. Sollte es aufgrund eines Totalschadens, Zerstörung oder Verlust des Fahrzeuges zur Aufhebung des Kredit- oder Leasingvertrages kommen, ersetzt der Versicherer neben dem Wiederbeschaffungswert auch den Differenzbetrag zur Restleasingforderung bzw. zum Restbetrag der Finanzierung.

Unser Tipp 4: Oftmals wird die GAP-Deckung bereits im Leasing- oder Finanzierungsvertrag angeboten, das kann dort entfallen und man spart an der Ratenhöhe.

Was ist ein Fahrerschutz?

Im Falle eines selbstverschuldeten Unfalls sind alle Personenschäden an Dritten und den Beifahrers versichert. Nur der Fahrers erhält nichts. Der Fahrerschutz schließt diese Versicherungslücke.

Unser Tipp 5: Da diese Unfallversicherung ausschließlich bei Unfällen mit dem versicherten Fahrzeug greift, sind sonstige Freizeit- und Arbeitsunfälle nicht mitversichert. Daher sollte man sich zunächst immer für eine private Unfallversicherung entscheiden. Auch eine Berufsunfähigkeitsversicherung oder funktionelle Invaliditätsversicherung bietet umfangreichen Schutz, da nicht nur Unfallfolgen versichert sind, sondern auch Krankheiten und andere Ursachen. Der Vorteil des Fahrerschutzes ist allerdings eine sehr hohe Versicherungssumme von über 1 Million Euro für wenig Geld.

Was ist ein Rabattschutz?

Meist können sich Verbraucher ab SF-Klassen 4 -6 mit dem Rabattschutz vor einer Rückstufung ihrer SF-Klasse nach einem regulierten Schadensfall gegen einen Beitragszuschlag absichern. Der Kunde wird von der Versicherung so behandelt, als hätte es gar keinen Schadensfall gegeben. Im Folgejahr nach dem Schaden wird jedoch auch die Besserstufung der Schadenfreiheitsklasse nicht durchgeführt. Der Rabattschutz sichert trotzdem günstige Prämien in der KFZ Versicherung.

Unser Tipp 6: Wurde der Rabattschutz in der KFZ Versicherung schon einmal in Anspruch genommen, werden Sie bei einem Wechsel der Versicherung wieder nachträglich zurückgestuft und erhalten einen schlechteren Schadenfreiheitsrabatt mitgegeben. Dadurch erhöht sich der zu zahlende Beitrag recht deutlich. Daher sollten Sie sich für einen Rabattschutz nur entscheiden, wenn Sie gute Erfahrungen mit Ihrem Vertragspartner gemacht haben und bei dem Unternehmen bleiben wollen.

Was ist eine Werkstattbindung?

Bei Tarifen mit Werkstattbindung verzichtet der Versicherungsnehmer im Schadenfall auf eine freie Wahl der Autowerkstatt, d. h. er verpflichtet sich, eine Partnerwerkstatt des Versicherers aufzusuchen. Hierfür erhält er i. d. R. einen Beitragsrabatt, ist allerdings verpflichtet, die Reparatur in der vom Versicherer vorgeschriebenen Werkstatt durchführen zu lassen. Es handelt sich dabei meist um zertifizierte Fachwerkstätten. Oftmals gibt es für diese dann die Verpflichtung, nur originale Ersatzteile zu verwenden, die kostenlosen Nutzung eines Ersatzwagens für die Dauer der Reparatur oder sogar eine Fahrzeugabholung und -bringung. Verstoßen Sie gegen die vereinbarte Klausel, verlieren Sie mindestens den Nachlass, es kann aber auch zu hohen Abzügen bei der Leistungserbringung durch den Versicherer oder einer höheren Selbstbeteiligung kommen.

Unser Tipp 7: Die Werkstattbindung ist eine absolut akzeptable Möglichkeit, rund 10% in der KFZ Versicherung zu sparen, wenn Sie sich an die Regeln halten. Die Werkstattbindung gilt dabei natürlich immer nur im Schadenfall und nicht für Ihre sonstigen Reparaturen und Fahrzeugdurchsichten.

Was ist eine Insassenunfallversicherung?

Diese Versicherung ergänzt die Kfz-Haftpflichtversicherung mit einem eigenen Zusatzvertrag. Sie springt für Personenschäden ein, die der Fahrer selbst und andere Insassen bei einem Autounfall erleiden.

Unser Tipp 8: Da die KFZ-Haftpflichtversicherung für fast alle Schäden bereits aufkommt, können Sie sich diese Versicherung komplett sparen, wenn Sie als Fahrer ausreichend unfallversichert sind oder noch besser: einen Fahrerschutz haben.

Wie kann ich sonst noch bei meiner KFZ Versicherung sparen?

Es gibt eine große Auswahl an verschiedenen Rabattierungsmöglichkeiten.

- Nachlass für Beamte und öffentlicher Dienst

- Sondervereinbarungen unseres Büros mit verschiedenen Gesellschaften mit bis zu 35% Nachlass

- Sondereinstufungen in niedrigere SF-Klassen

- Nachlässe für Eigenheimbesitzer, Garagen oder Carports

- Nachlässe für Wenigfahrer

- Nachlässe für Familien mit Kindern

- Nachlässe für Alleinfahrer u.v.a.m.

Was muss ich sonst noch beachten?

Ein weiterer Punkt, den wir als Makler prüfen und den Verbraucher ganz schwer einschätzen können, vor allem, wenn noch nie etwas passiert ist, das ist der Service im Schadenfall. Hier helfen uns 30 Jahre eigene Erfahrung mit tausenden von abgewickelten Schäden und die Erfahrungen der 4500 Maklerbetrieb in der Maklergenossenschaft VEMA, Ihnen die richtige Empfehlung zu geben.

Elektrofahrzeuge – Besonderheiten und wichtige Hinweise

- Akku: Einer der wertvollsten Bestandteile des Elektroautos ist der Akku, deswegen unbedingt darauf achten, dass die Kasko-Versicherung einen umfangreichen Schutz für den Stromspeicher gewährleistet. Der sollte auch Bedienfehler wie eine Tiefenentladung einschließen. Andersherum muss die Versicherung auch Schäden abdecken, die durch den Akku entstehen können (z.B. wenn ein Ladepunkt in Brand gerät). Momentan decken nur wenige Versicherer den Akku in ihren Policen vollumfänglich ab. Ein weiterer Aspekt, den die Elektroauto-Versicherung beinhalten sollte, ist ein mögliches Feuer z.B. durch Kurzschluss. Denn Brände an E-Fahrzeugen müssen mit speziellem Equipment erstickt werden. Das verursacht meist hohe Kosten, die die Kfz Versicherung übernehmen sollte.

- Abschleppkosten: Das Abtransportieren gestaltet sich bei einem Wagen mit Elektroantrieb schwieriger als bei anderen Autos. Der Grund: Beim E-Auto wird über die Antriebsachse Strom erzeugt. Wird auf klassische Weise abgeschleppt, kann das zu Kurzschlüssen führen. Schlimmstenfalls wird der Akku in Mitleidenschaft gezogen oder es kommt zu einem Brand. Das Fahrzeug muss also immer auf das Abschleppauto aufgeladen werden. Das Abschleppen sollte deswegen immer mit einer ausreichenden Summe in der Police enthalten sein.

- Wallbox, Ladestationen und Ladekabel: Es ist natürlich darauf zu achten, dass das notwendige Lade-Zubehör mit versichert ist. Es gibt dafür verschiedene Lösungen, das kommt auch auf Ihre persönliche Situation an. Die einfachste Variante findet sich in bei verschiedenen Anbietern in der KFZ-Versicherung, jedoch gibt es Versicherungsangebote in der Gebäudeversicherung von der fest installierten Wallbox bis zur Photovoltaikanlage auf dem Hausdach. Wir achten als Versicherungsmakler darauf.

Unser Tipp 9: Es gibt wohl die Möglichkeit für Käufer von Elektro/Hybridfahrzeugen, den Akku über den Hersteller lediglich zu leasen. Ist der Akku jedoch gemietet, ist er in der Regel schon über den Hersteller versichert. Dies sollte bei Abschluss der Versicherung angemerkt werden, da es sich positiv auf den Preis auswirken kann, wenn der Akku aus der Kfz Versicherung rausfällt. In diesem Fall kann es jedoch zu Abgrenzungsproblemen in der Schadenabwicklung kommen, da z.B. ein Brand des Akkus auch andere Fahrzeugteile schädigt. Außerdem schränkt es die Anbieterauswahl extrem ein.

KFZ Versicherung für Oldtimer, Youngtimer und exotische Fahrzeuge

Ein Großteil der Versicherer tut sich mit Exoten und Luxusfahrzeugen, wegen des oft nicht genau zu definierenden Anschaffungspreises sehr schwer. Soll der Versicherungsschutz auch zur Exklusivität des Fahrzeugs passen, dünnt sich das Feld der Anbieter noch weiter aus. Es gibt wenig Versicherer, die deshalb einen eigenen Tarif geschaffen haben, um diesen Fahrzeugen vernünftigen Versicherungsschutz zu verleihen. Wir verfügen über einen deutschlandweiten gesellschaftsübergreifenden Überblick für einen Marktvergleich und haben Zugriff auf eine Reihe Spezialvereinbarungen, sowie Anbindungen an Spezialversicherer, die sich ausschließlich auf Besitzer besonderer Fahrzeuge spezialisiert haben.

Hier ein informatives Video zur Oldtimer-Versicherung von einem unserer Partner:

Klicken Sie auf den unteren Button, um den Inhalt von video.vema-eg.de zu laden.

-> Weitere Informationen zu Old- und Youngtimern

-> Weitere Informationen zu Exoten

Was wird für eine KFZ-Zulassung benötigt?

In der beigefügten Checkliste finden Sie alle notwendigen Unterlagen aufgeführt. Eine elektronische Versicherungsbestätigung (eVB) erhalten Sie von uns auf Anfrage, gern auch auf elektronischem Weg, übermittelt. Wir senden die eVB auch gern in Ihr Autohaus, falls dieses sich um die Zulassung kümmert.

-> Hier geht’s zur Checkliste!

Unser Tipp 10:

- Seit 1.9.2023 gilt eine neue KFZ-Zulassungsordnung zur sukzessiven Umsetzung in 2024

- Seitdem sind auch online-Zulassungen möglich, es ist kein physisches Erscheinen mehr notwendig

- Voraussetzung ist derzeit der elektronische Personalausweis, da nur darüber das Video-Ident-Verfahren akzeptiert wir, später sollen andere Identifizierungsverfahren möglich sein

- Nummernschilder können dann ebenfalls im Internet bestellbar sein. Bis diese beim Kunden eintreffen, darf ohne amtliches Kennzeichen, jedoch mit ausgedruckter Nummernschildkombination + Zulassungsbescheinigung auf dem Armaturenbrett hinter der Windschutzscheibe schon gefahren werden

Was wird für eine KFZ Versicherung benötigt?

Wir benötigen von Ihnen zunächst alle Angaben zum KFZ (aus den Zulassungsunterlagen oder vom Verkäufer des Fahrzeugs):

-

- Fahrzeugart: Pkw, Motorrad, Anhänger, LKW etc.

- Hersteller- und Typschlüsselnummer

- amtliches Kennzeichen (wenn diese schon feststeht)

- das Erstzulassungsdatum

Wenn Sie nicht alles selbst auslesen wollen, dann senden Sie uns einfach eine Kopie des Fahrzeugscheins zu. Ergänzend benötigen wir noch folgende Angaben:

-

- Neuwert und derzeitiger Wert

- den derzeitigen km-Stand

- etwaig vorhandene Sonderlackierung oder wertvolle Zusatzausstattung

Wir benötigen auch folgende persönlichen Angaben:

-

- Name. Adresse, Beruf , Geburtsdatum und Bankverbindung

- Nutzung des Fahrzeugs: rein privat oder auch geschäftlich

- wann wird das Fahrzeug zugelassen =Versicherungsbeginn

- Ihre persönliche km-Jahresfahrleistung

- etwaiger Hausbesitz

- regelmäßiger nächtlicher Abstellplatz: Straße, Privatgrundstück, Carport oder Garage

- Ihre persönliche SF-Klasse aus dem Vorvertrag mit Gesellschaft und Versicherungsnummer

- sind Kinder im Haushalt vorhanden (Name und Geburtsdatum)

- wer nutzt das Fahrzeug (regelmäßige berechtigte Fahrer mit Name und Geburtsdatum)

- welche Kaskovariante und welche Selbstbeteiligung wird gewünscht

Wir müssten zuletzt besprechen, ob Sie eine Wunschkonfiguration wünschen: z.B. eine verlängerte Neuwertentschädigung, wenn das Fahrzeug weniger als 24 Monate alt ist oder der Einschluss des Fahrerschutzes.

KFZ-Reparaturkostenversicherung

Irgendwann ist bei jedem Neuwagen die Garantie abgelaufen und das Fahrzeug altert schneller als man denkt! Fahren Sie sorgenfrei und schützen Sie Ihr aktuelles Fahrzeug gegen Reparaturkosten! Ob Sie Vielfahrer sind oder Ihr Fahrzeug nur gelegentlich bewegen: Fahrzeugreparaturen werden immer teurer und treten meist dann ein, wenn man überhaupt nicht damit rechnet. Mit einer Reparaturkostenversicherung decken Sie anfallende Reparaturkosten ab – für nahezu jedes Fahrzeug mit einem Alter unter 10 Jahren. Unser Leistungsumfang beinhaltet die wichtigsten und teuersten Baugruppen Ihres Fahrzeuges und versichert Sie somit direkt rundum.

Was ist bei einer KFZ-Reparaturkostenversicherung versichert? Hier ein Auszug:

- Motor: Inklusive Zylinderblock und Zylinderkopf

- Schalt- und Automatikgetriebe: Inklusive Getriebegehäuse und aller beweglichen Innenteile.

- Achsgetriebe: Achsgetriebegehäuse, einschließlich aller Innenteile.

- Abgasanlage: Inklusive Lambda-Sonde.

- Sicherheitssysteme: Inklusive Steuergerät für Airbag und Gurtstraffer.

- Kraftübertragungswellen: Inklusive Kardanwelle, Radlager und elektronische Differentialsperre (EDS).

- Lenkung: Inklusive mechanisches oder hydraulisches Lenkgetriebe mit allen Innenteilen.

- Bremsen: Inklusive Hauptbremszylinder, Bremskraftverstärker und Hydropneumatik.

- Kraftstoffanlage: Inklusive Kraftstoffpumpe, Einspritzpumpe und elektronische Einspritzanlage.

- Elektrische Anlage: Inklusive Lichtmaschine mit Regler, elektronische Zündanlage und Anlasser.

- Kühlsystem: Wasserkühler (Motor), Heizungskühler, Thermostat und Wasserpumpe (Motor).

- Komfortelektronik: Inklusive Steuergeräte für Zündung, Motormanagement, Wegfahrsperre, Lenkung, Bordcomputer.